发布日期:2025-09-19 11:19 浏览次数: 次

2025 年钢铁市场的核心矛盾聚焦于“强供应与弱需求”的深度博弈。上半年钢市在供给过剩与需求疲软的双重压力下呈现持续下行态势,7 月后虽受“反内卷”政策及限产风潮推动,市场进入成本支撑与需求疲软的拉锯阶段,但钢价仍陷入涨跌两难的震荡区间。当前黑色产业链的底色依旧是弱现实,行业最大的矛盾在产业过剩格局与内需政策驱动之间的冲突——需求端已显现见顶迹象,而供给端出清尚未完成,钢价持续承压并以成本定价为主导,铁矿石等原料的过剩格局进一步压低钢价估值重心。

从市场运行特征看,三季度末“强供应 - 弱需求”的错配矛盾尤为突出。“金九”传统旺季开局不及预期,螺纹钢建筑钢材需求修复迟滞,冷轧板卷等板材品种则面临库存持续累积与弱预期的双重压力,市场对四季度行情能否实现反转抱有高度关注。

四季度热轧板卷行情若想有上涨空间,需要解决三个问题:一、原料端成本支撑弱化,上游供给过量导致原料价格下跌,缓解了钢厂的成本压力;二、铁水向板材类品种倾斜,导致的供应过盛,库存累积;三、需求端能否有超预期回暖,宏观政策上一直是偏利好的方向。

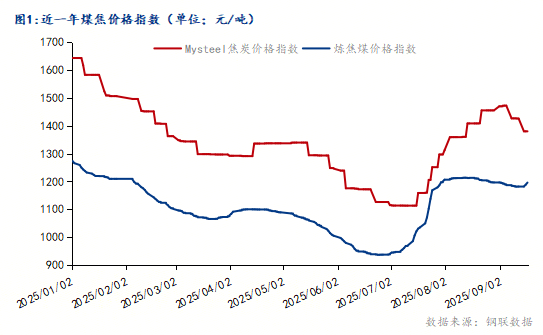

2025年焦煤价格呈现显著的阶段性波动特征。上半年受供应宽松与需求疲软影响,价格持续下行,但6月底至8月出现淡季强势反弹,主力合约期货价格涨幅达381元/吨,9月期货价格进一步攀升,9月16日收于1240元/吨,创近一个月新高。

这一反弹主要由供需错配驱动:供应端,煤矿超产核查趋严与安全事故导致的主动减产限制了产量释放,截至9月3日,煤矿精煤日产同比下降12.3%,主产区临汾地区36座临时停产煤矿虽于9月4日陆续复产,但产量恢复节奏缓慢;需求端,钢厂与焦企前期原料库存降至低位,叠加铁水产量维持高位,触发补库需求。

焦煤作为热轧板卷生产的关键原料,其价格波动直接影响钢企成本。短期焦煤价格受供需紧平衡支撑维持高位,但四季度煤矿复产、保供政策加码及进口增量将引发价格回调风险。对于热轧板卷市场,当前焦煤价格区间的成本支撑强度需结合下游需求复苏节奏动态评估,若需求端未能有效改善,成本支撑或逐步弱化。

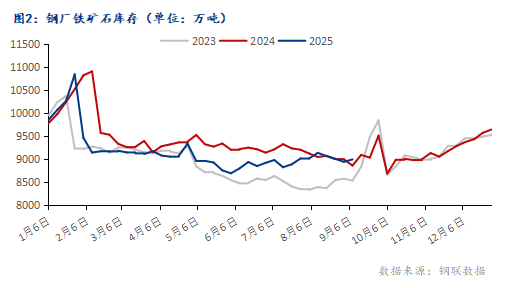

从短期基本面看,库存周期与阶段性供应收缩构成价格反弹的核心驱动力。截至2025年Bwin必赢 Bwin必赢网站9月,钢厂铁矿石库存Bwin必赢官网 必赢入口同比下降10.3%,处于历史偏低水平,而国庆长假临近叠加复产预期,钢厂补库需求逐步释放。长期来看,四大矿山前期由于极端天气、港口维护等因素影响,铁矿石发运量下降,后期或将开始增量,加之西芒杜铁矿预计在11月份发运第一批铁矿石,后续铁矿供应量将开始累积。并且四季度多数钢厂将面临年度检修等情况,铁矿石的需求量或将面临回落。

铁矿石作为热卷生产的核心原料(约占成本的40%-50%),其价格中枢下移将直接削弱热卷成本支撑。这种成本端的松动可能加剧热卷市场的价格竞争,尤其在需求端尚未明显改善的背景下,四季度热卷行情或面临“成本下移-价格跟跌”的压力传导。

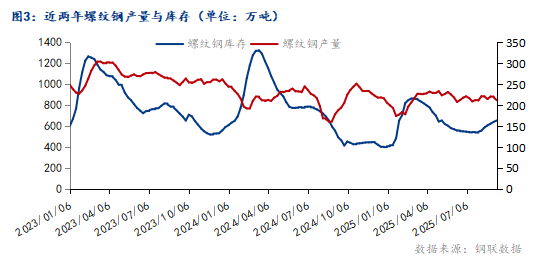

当前螺纹钢市场正面临累库压力加剧与需求端持续疲软的双重挑战,其弱现实通过情绪传导对热卷等关联品种形成压制。截至2025年9月11日当周,螺纹钢产量为211.93万吨,较上周减少6.75万吨(降幅3.09%),但库存去化未见改善:社会库存达487.23万吨,较上周增加18.57万吨(增幅3.96%),总库存已连续第九周累积,且去库拐点较往年同期延迟4-5周,处于近年来相对高位水平1325。产量下降未能缓解累库压力,核心症结在于需求端的持续萎缩旺季开局不及预期,京津冀因限工及高温多雨导致复工延后,需求疲软的根源在于下游建筑业的深度调整。房地产行业作为螺纹钢核心需求领域,房地产低迷压制建筑钢材需求,而制造业的相对韧性支撑板材消费,钢厂铁水向卷板倾斜。

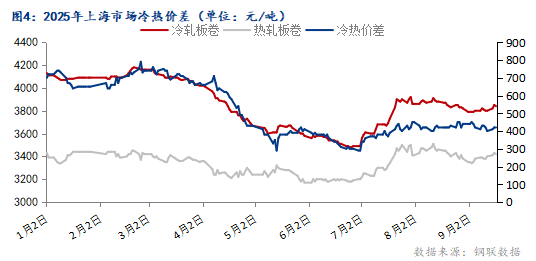

2025年冷热价差经历了冲高-回落-反弹的完整周期。一季度末价差达到年内峰值790元/吨,随后进入快速收缩通道,二季度受冷轧补跌影响,价差急剧压缩至400元/吨以内,其中7月1日上海市场冷热基差降至290元/吨,创年内次低水平。7月后期市场出现阶段性修复,价差回升至月底的450元/吨。

冷热价差扩大时,表明冷轧厂和下游终端利润较好,生产积极性高,为了满足旺盛的冷轧订单,冷轧厂会大量采购和使用热卷原料,从而直接提振热卷的实际需求,将推动热卷价格上涨。下游制造业景气度较高,这也将会使整个钢材需求前景变得乐观,进一步传导到上游热卷市场,支撑热卷价格上涨。

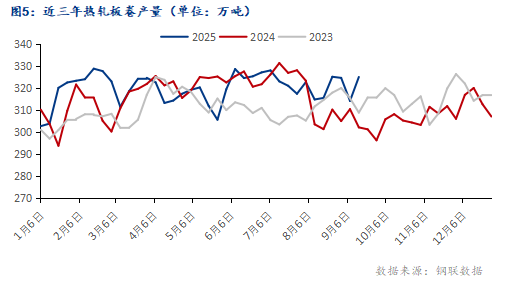

从供给端来看,2023年的产量是全年呈波动上升,但四季度库存去化较快,主要是四季度价格持续上涨。2024年波动较大,年中产量较高,四季度先升后降,库存也是在四季度开始降库,24年的价格也是由四季度前期开始直线年的前三个季度库存一直都是处在这几年的低位,但九月后开始有累库迹象。2025年的价格重心目前看一定是低于前两年的,四季度多数钢厂面临全年检修,整个供应端是有所减弱,23年24年两年都在四季度进行价格拉涨,25年在四季度末期或将也迎来上涨。在三季度的金九行情中,前期的需求并未有太亮眼的表现,若在十月一节前补库的需求仍未爆发,那在十月一节后累库,价格略有松动,需求或将迎来爆发,叠加后期环保限产任务预期影响,供应端或有削减,使价格回升。

从制造业需求端来看,钢结构行业和工程机械行业目前是出现回暖,家电行业随着气温下滑,市场需求出现了部分下降,汽车行业依旧是中流砥柱,整体保持着小幅上行的运行状态。

从出口方面来看,美国关税政策的激进调整成为核心扰动因素:尽管5月中美达成90天关税暂缓协议,美国对华关税从145%降至30%,但34%的最低基准关税仍未取消,实际税率仍处于40%-50%的高位区间,直接削弱中国热卷的价格竞争力。8月15日,美国商务部宣布将407个钢铝衍生产品类别纳入关税清单,相关产品中钢铁和铝成分将征收50%关税,于8月18日正式生效。加上一直以来周边国家的反倾销手段,导致中国钢材出口日渐艰难。但由于成本优势,中国的出口需求还是可以消化很大一部分国内内需消化不掉的产能。

整个宏观方向依旧是对整个市场进行一个利好的方向在引导和托底,财政政策对基建的投资,传导到钢结构等行业对热轧板卷的需求;新增产能的抑制、通过以环保为核心的优化存量产能;“反内卷”口号的提出等等。目前最明朗的还是国外的形势,美联储降息百分之二十五,可以说是符合预期也可以说是不及预期,预计后续市场行情或将会产生一段时间的震荡。

从热轧板卷整个基本面来看,四季度价格或将有反弹空间,但从整个产业链来看,反弹空间也许不大。四季度,需求端来看还是会有一些需求显现,强于三季度但也有限;供应端或将会有减量,虽说目前钢厂利润尚可,但年度常规检修,以及完成粗钢减量指标都或将会影响一部分产量。在没有强有力的宏观刺激下,价格就将由成本端支撑转向需求韧性和供应减量去支撑。2025年四季度热轧板卷市场或将呈现“弱反弹,难反转”的运行态势。后续还需关注更多的宏观情况。

服务热线